对比美日楼市调整历程;通胀环境决定恢复速度;经济增长才是根本支撑。

全球范围内房地产市场总是随着经济浪潮起伏不定,深入研究历史案例能为判断当前走势提供有益参考。近期国内部分区域楼市显现回暖迹象,房源挂牌数量有所下降,核心城市成交价格出现企稳迹象,全国整体价格下跌幅度逐步收窄。这一现象让市场参与者产生疑问:当前的改善是底部信号,还是类似以往的短期波动,随后可能再度调整。

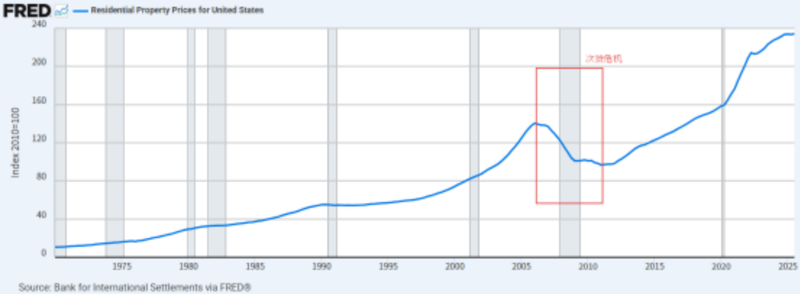

本文聚焦美国与日本在房地产泡沫破裂后的不同表现,通过客观数据和逻辑分析,揭示经济环境对楼市周期长短的关键作用。美国房价在多数时期保持向上趋势,仅在特定危机年份出现明显但短暂的回调,体现了其资产市场较强的抗风险能力,为长期持有提供了相对理想的环境。

危机前夕,美国同时推进住房自有率提升政策,并配合长期低利率的货币宽松举措,共同营造出双宽松氛围。这种政策背景在信贷供给端引发显著变化,监管松绑导致信贷过度扩张,购房门槛降低至较低首付比例,居民杠杆率明显提高,系统性风险悄然积聚。

金融机构、中介机构与借款人之间形成隐性合作链条,银行通过增加贷款规模获得中间收益,借款人则以较低成本参与资产增值预期。在房价持续上行阶段,这种机制运行平稳;然而当价格趋势逆转,利率环境收紧时,大量借款人现金流面临考验,违约现象集中出现。房价下跌进一步加剧资不抵债问题,许多业主选择放弃房产,将产权交回金融机构。

房地产风险迅速蔓延至金融领域,通过各类衍生金融产品向整个体系传导,最终引发广泛的系统性事件。尽管初期冲击剧烈,但历史走势图显示,美国房价在危机后较短周期内便触及底部,整体调整幅度维持在合理区间之内。

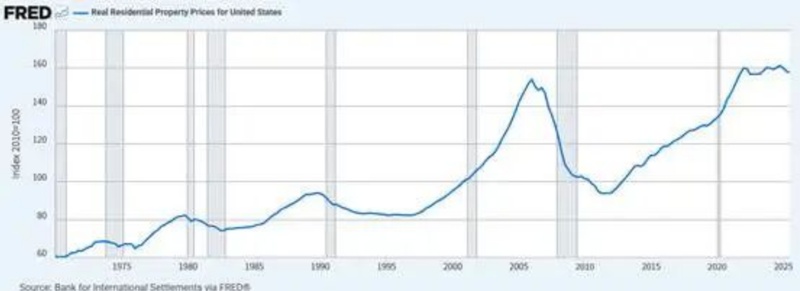

美国市场得以较快恢复的原因多样,涵盖经济回暖、人口流动以及政策支持等多个维度。其中持续存在的温和通胀发挥了核心缓冲作用,有效平滑了泡沫带来的压力。若观察扣除通胀影响后的实际房价走势,则会发现真实恢复过程耗时更久,近年才逐步接近危机前后的水平。这充分说明通胀环境对房价稳定和长期增长的重要性。

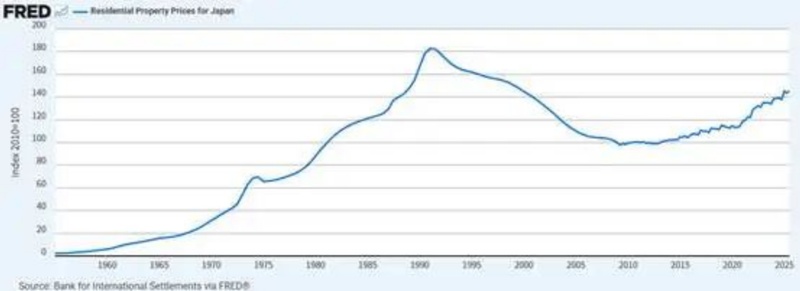

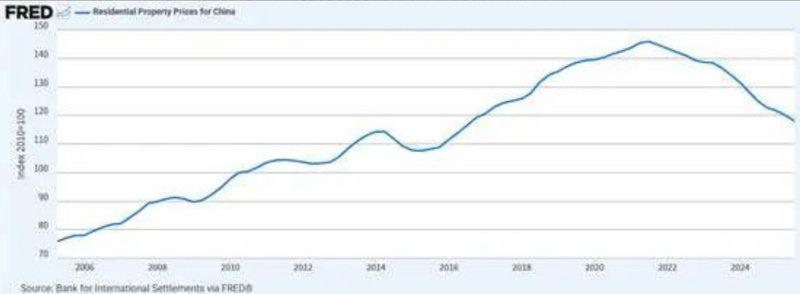

日本的房地产调整路径则呈现完全不同的特征。泡沫破裂后,市场低谷持续时间显著长于美国。从名义房价数据来看,高点过后经历漫长下行阶段,最低点出现于多年之后,随后进入横盘整理,并在后续年份才缓慢回升。这一过程凸显出日本楼市触底所需时间的延长。

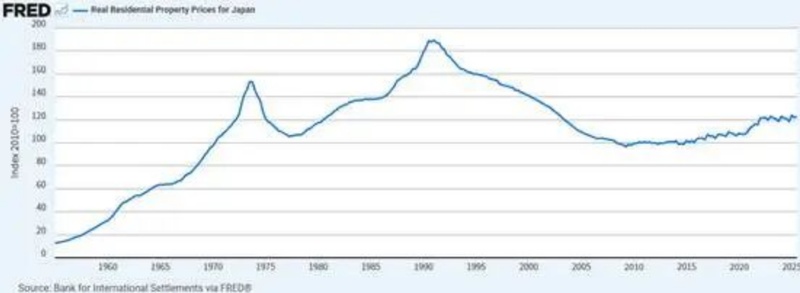

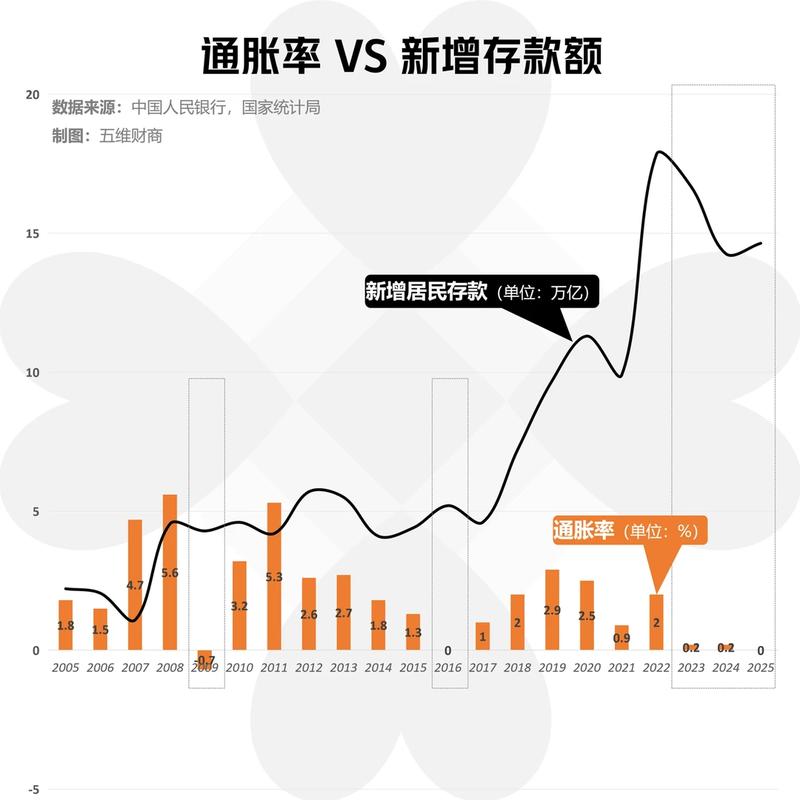

导致日本调整周期延长的关键因素是通胀环境的缺失。泡沫破裂后,日本经济陷入长期低迷,不仅未能维持温和通胀,反而出现持续通缩现象。在通缩背景下,名义房价变动与实际房价基本同步,缺乏缓冲机制来缓解下跌压力。温和通胀通常反映经济运行的健康状态,而美日差异的本质在于经济增长动能的强弱对比。

日本曾在经济上达到极高水平,其综合实力一度足以挑战领先经济体,当时的国际影响力十分突出。人均经济指标曾大幅领先,但随后增长动能减弱,多年过去仍未完全恢复历史峰值,与其他经济体的差距逐渐显现。

对比其他国家的增长轨迹可以发现,日本在特定历史阶段的经济总量曾占据明显优势,然而后续发展中被逐步赶超,差距不断拉大。这种经济停滞直接延长了房地产市场的调整时间,表面体现为通缩影响,根源则是经济增长缺乏持续动力。后续政策举措的实施为市场逐步回暖创造了条件,否则调整周期可能进一步延长。

国内楼市自高点以来已历经连续调整,名义价格整体呈现一定回落。按照美国历史经验判断,这一调整的持续时间与幅度已接近底部特征;参考日本案例则显示,目前周期仍处于调整过程之中。判断的关键在于国内经济增长能否恢复稳健态势,并形成合理的通胀环境,从而为楼市稳定奠定基础。

楼市周期的长短最终取决于经济基本面的健康程度。国际对比表明,强劲的经济增长和适宜的通胀环境能够显著缩短调整时间,促进市场平稳过渡。未来需持续跟踪宏观经济指标的变化,以形成理性预判。

综上所述,美国与日本的楼市经历为理解周期规律提供了生动范例。经济增长活力是决定恢复速度的核心要素,而通胀环境则起到重要辅助作用。对于市场参与者而言,关注经济整体趋势比单纯追踪房价波动更为关键,这有助于在复杂环境中保持清晰认知。