阳光消费金融罚单落地近一年,征信管理问题仍未根除;用户权益保障亟待加强。

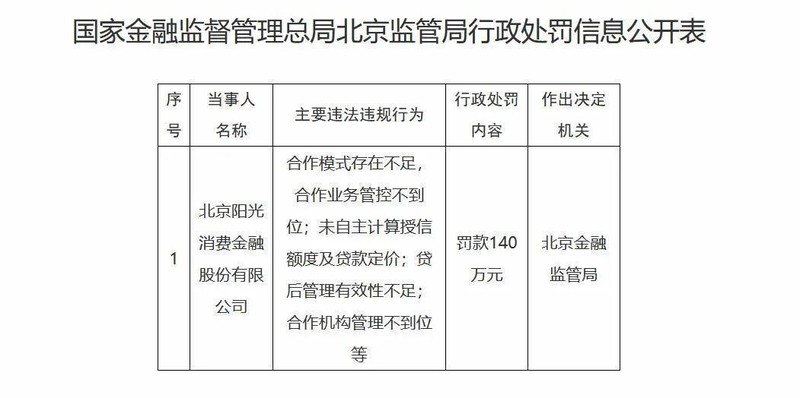

自去年5月收到北京监管局的行政处罚以来,北京阳光消费金融股份有限公司已过去近一年时间。当时,该公司因合作模式存在不足、合作业务管控不到位、未自主计算授信额度及贷款定价、贷后管理有效性不足以及合作机构管理不到位等多项问题,被处以罚款。这张罚单在消费金融行业内引发广泛关注,凸显出持牌机构在快速扩张过程中面临的合规挑战。

作为一家成立于2020年8月的持牌消费金融机构,北京阳光消费金融由中国光大银行、中青旅控股股份有限公司以及王道商业银行股份有限公司共同出资设立,主要股东中国光大银行持股比例较高。公司注册资本达到较高水平,主要从事个人消费贷款等业务。在成立初期,该公司依托股东资源迅速开展业务,但随之而来的是合作机构管理等方面的压力。监管部门强调,消费金融公司需加强自主风控能力,避免过度依赖外部合作方,以确保业务稳健运行。

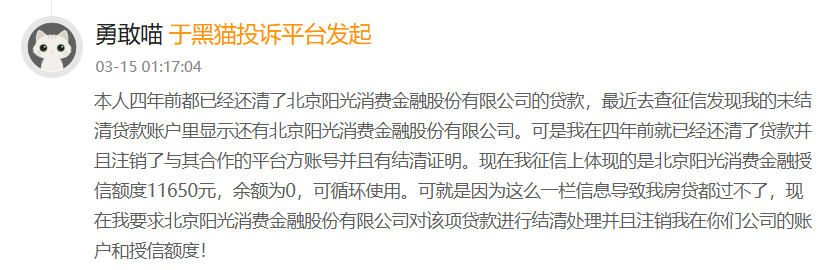

时至今日,用户在第三方投诉平台上的反馈显示,涉及该公司的投诉数量已较为可观,其中近期仍有一定数量的新增投诉。这些投诉主要集中在征信记录处理不及时、贷款结清后账户未及时注销导致征信报告异常显示授信额度等方面。部分用户反映,多年前已完成还款并获得结清证明,但征信系统中仍保留相关记录,进而影响后续的房贷或其他金融服务申请。这种情况不仅给个人带来不便,也反映出贷后管理环节的持续优化空间。

此外,一些用户提到在合作平台借款时,涉及的息费结构引发疑问。借款人表示,实际承担的综合成本较高,部分附加费用让整体负担加重。虽然监管已多次要求机构规范定价行为,但个别案例仍显示出信息披露和费用管理的改进需求。消费金融行业本应以服务实体经济、满足合理消费需求为导向,若息费不透明或管理不当,容易引发纠纷,损害行业形象。

从行业视角来看,阳光消费金融的案例并非孤立。近年来,多家消费金融公司因类似合作管理、贷后跟踪等问题受到监管关注。这表明,整个行业正处于强监管、促规范的转型期。机构需进一步强化内部治理,提升自主计算授信和定价的能力,同时完善合作机构准入与退出机制。只有这样,才能有效降低风险,保障消费者合法权益。展望未来,随着监管政策的持续完善和机构合规意识的提升,消费金融市场有望实现更健康的发展,用户体验也将得到明显改善。北京阳光消费金融作为持牌机构,应以此为契机,加快整改步伐,推动问题逐步化解,为行业树立正面标杆。