2025年赛道复盘:MEMS制造工艺的产能优化与扩张路径

在2025年的半导体制造版图中,MEMS(微机电系统)代工领域的格局发生了显著的结构性变化。根据最新的年度经营数据,赛微电子在剥离瑞典Silex业务后,将核心增长动能全面押注于北京亦庄基地。这一战略调整背后的逻辑,在于通过产能爬坡与工艺多元化,构建起具备高毛利支撑的本土化生产闭环。分析核心财务指标可知,尽管总营收因并表范围变动出现波动,但MEMS业务综合毛利率逆势提升至37.86%,这直接印证了工艺开发业务在成本控制与产品结构优化上的成功。

量产线的效能分析与扩产逻辑

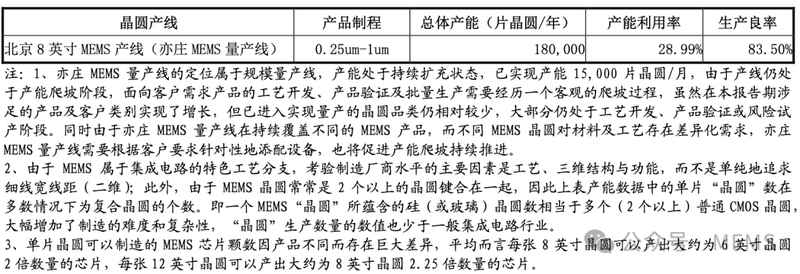

北京亦庄MEMS产线的运营表现是评估公司未来潜力的关键指标。目前,该产线已实现一期1万片/月的规模产能,并向二期2万片/月目标稳步迈进,最新产能已达1.5万片/月。从技术运营角度分析,其量产产品矩阵已覆盖MEMS麦克风、BAW滤波器、微振镜及超高频器件等高价值品类,同时涵盖了气体传感器、生物芯片、惯性测量单元(IMU)等多个具备成长潜力的试产项目。这种“量产+试产”双轮驱动的模式,有效缓解了单一产品线依赖的风险,为公司在下游市场需求波动中保持韧性提供了缓冲。

技术壁垒的构建与工艺迭代

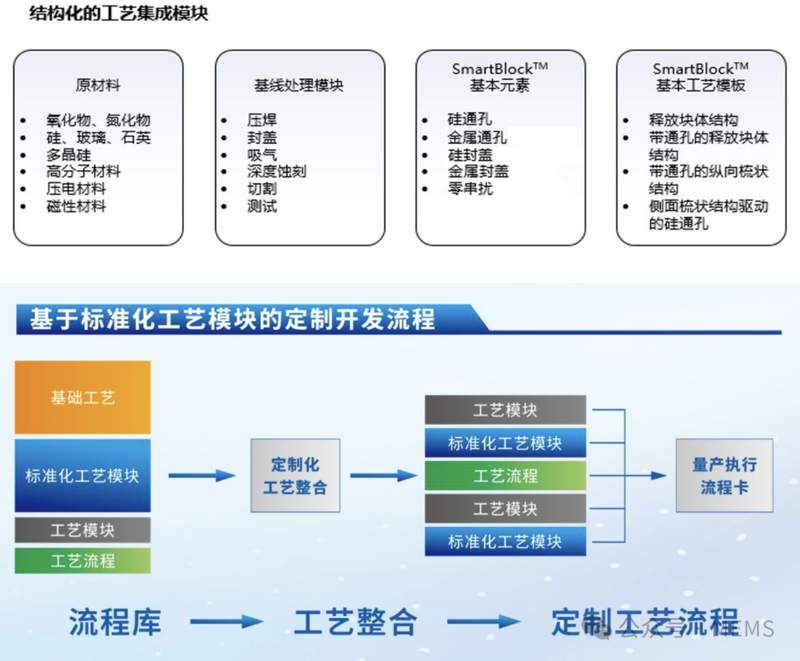

在研发侧,赛微电子展现了典型的技术驱动型企业特征。通过对硅通孔(TSV)、晶圆键合、深反应离子刻蚀等关键工艺模块的持续升级,公司正在建立一套具备高度定制化能力的制造体系。特别是在压电(Piezo)与聚合物(Polymer)新型材料的开发上,这种前瞻性投入直接决定了其在MEMS代工领域的差异化竞争优势。随着封装测试产线的通线,公司已经打通了从芯片设计服务、晶圆制造到封测的完整链路,这对于缩短客户产品上市周期(Time-to-Market)具有决定性意义。

未来市场布局与资本效率模型

展望后续发展,公司筹划新建12英寸MEMS产线及筹备北京怀柔中试线的动作,显示了其在规模效应上的野心。从财务模型上看,随着产能利用率的提升,折旧摊销对毛利的边际负面影响将逐步减弱,规模效应带来的成本摊薄效应将成为公司盈利能力修复的核心驱动力。对于投资者与行业观察者而言,关注点应从单一的营收增速转向产能爬坡进度、关键大客户导入情况以及12英寸产线的建设节点。这不仅是一次产能扩充,更是对本土MEMS产业链核心制造能力的深度验证。

数据支撑下的竞争格局预测

基于当前行业渗透率与公司在手订单结构分析,MEMS业务的长期成长性依然稳健。随着物联网、智能穿戴及汽车电子对传感器需求的爆发式增长,公司目前布局的压力传感器、硅光子、3D硅电容等前沿领域,极有可能在未来1-2年内成为新的业绩增长极。数据表明,工艺开发毛利率的提升(较上年上升2.51%)反映了公司在复杂工艺订单上的定价权正在增强,这种趋势若能持续,将为公司提供坚实的现金流支撑。