信用卡发卡量跌破关键关口:多重因素推动行业从扩张到精耕。

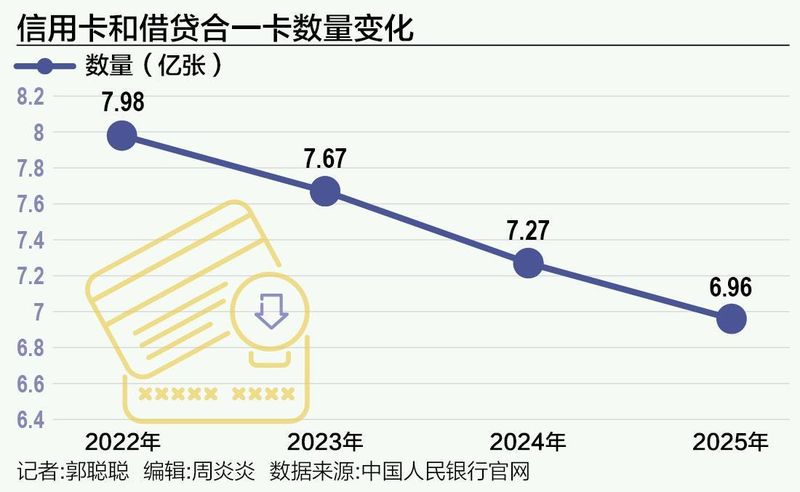

当前,我国信用卡市场正经历显著变革。央行发布的相关报告显示,全国信用卡和借贷合一卡在用发卡量已回落至较低水平,连续几年保持下降态势。这一现象标志着信用卡行业正式进入存量优化阶段,过去依赖高增长的模式已难以为继。

回顾近年数据,信用卡发卡量从高峰逐步回落,短短几年间减少规模可观。这种下滑源于多方面原因。首先,监管政策发挥关键作用,通过设定睡眠卡比例上限等要求,促使银行主动清理无效账户,避免资源无效占用。其次,消费者行为发生转变,许多人开始审慎使用信用工具,转向更灵活的互联网信贷产品或回归理性消费习惯。此外,银行内部成本压力加大,推动渠道整合与机构精简。

渠道调整成为行业共识。多家银行关闭信用卡分中心,线上独立信用卡应用也逐步迁移至统一手机银行App。这种整合有助于降低运营成本,提高服务效率。同时,部分银行停止发行某些联名卡产品,进一步聚焦核心业务。这种集体转身体现了行业对高质量发展的共识。

权益方面的变化同样引人关注。过去丰富的增值服务如今在不少银行中得到优化,用户权益出现一定精简。机场贵宾厅使用次数减少、部分免费服务调整等现象较为普遍,用户以“温暖升级”调侃此类公告。这种调整虽带来短期不满,但长远有助于银行平衡成本与收益,确保权益可持续提供。消费者可据此重新评估持卡价值,选择真正匹配需求的卡片。

业内专家认为,所谓信用卡“失宠”并不全面。实体卡片活跃度下降,但信用消费仍以数字形式广泛存在。未来,银行应转向存量深耕,通过产品创新和场景嵌入,提升用户忠诚度。例如,融合大额消费分期、日常刚需权益等方式,可显著改善用户体验。这种策略有助于信用卡在竞争激烈的支付市场中占据一席之地。

行业调整虽带来阵痛,却也孕育机遇。信用卡业务将从增量竞争转向质量提升,注重风险管理与用户价值创造。消费者权益得到更好保护,市场环境更趋规范。随着技术进步和消费升级,信用卡有望演变为更智能、更贴合需求的金融工具,继续陪伴用户日常生活。